Según un relevamiento rápido realizado por El Tribuno, siete de cada diez personas en Salta tienen serias dificultades para afrontar los gastos que demanda la vida cotidiana. No solo no llegan a fin de mes, sino que declaran que sus ingresos apenas les alcanzan para cubrir los gastos de los primeros diez días. Sin embargo, el discurso oficial insiste en afirmar que la economía argentina se encuentra en franca recuperación y que la población está conforme con el funcionamiento económico del país. Ante semejante contraste, la pregunta surge de manera inevitable: ¿quién tiene razón? ¿El dato o el relato?

Uno de los principales argumentos esgrimidos a favor del Gobierno es el supuesto control de la inflación. Digo «supuesto» porque una inflación cercana al 2% mensual continúa siendo elevada. La Argentina sigue registrando niveles muy superiores a los de Brasil, Chile, México y Uruguay. Para tener una idea aproximada de la distancia, la inflación que nuestro país acumula durante un mes se acerca a la que varias economías de la región registran durante todo un año. Al mismo tiempo, sería absurdo negar que se produjo una desaceleración importante respecto de los primeros meses de 2024, cuando los precios aumentaban a una velocidad extraordinaria. Esa disminución constituye un alivio, pero no necesariamente una recuperación.

La baja de la inflación es deseable como medio y no como un fin en sí mismo. Es valiosa porque reduce la incertidumbre y evita que los ingresos pierdan poder adquisitivo a una velocidad descontrolada. Pero su sentido económico y social depende de que contribuya a mejorar las condiciones materiales de vida de la población. Cuando esa mejora no se produce, la inflación corre el riesgo de convertirse en un fetiche: un indicador celebrado con independencia de lo que ocurre dentro de los hogares.

Un tropezón puede ser caída

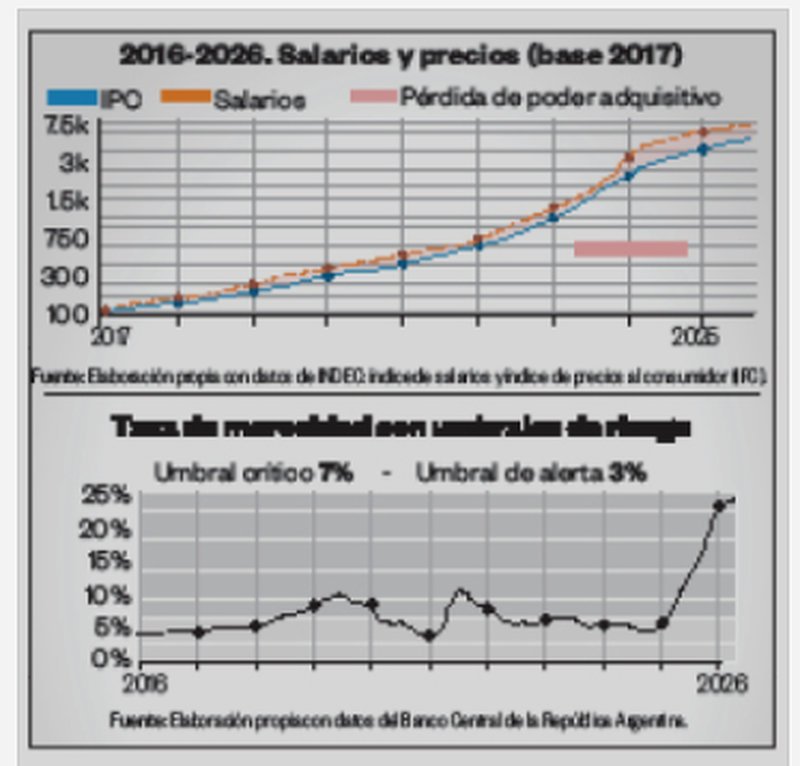

La primera evidencia surge de la trayectoria comparada de los salarios y los precios. Lo importante no es cuánto aumentan los salarios en términos nominales, sino qué ocurre cuando se los confronta con la inflación. Los datos muestran una caída muy pronunciada del salario real durante los primeros meses de 2024, seguida por una recuperación posterior que permitió detener el deterioro, pero no restituir plenamente el nivel perdido. Desde comienzos de 2025, los salarios y los precios volvieron a avanzar a velocidades relativamente semejantes. Esa estabilización significa que la caída dejó de profundizarse, no que los hogares regresaron al punto de partida.

La diferencia entre velocidad y nivel es fundamental. Supongamos que una persona desciende varios escalones y luego deja de bajar. Su posición se estabiliza, pero continúa ubicada por debajo del lugar en el que se encontraba inicialmente. Algo semejante ocurrió con el ingreso de una parte importante de la población. La experiencia cotidiana no se organiza alrededor de las tasas de variación, sino de los niveles concretos de consumo que pueden sostenerse. Por eso los indicadores macroeconómicos pueden mostrar una mejora parcial mientras una proporción importante de la población continúa sintiendo que vive peor.

Tu amigo el banco

El programa económico del Gobierno contó desde el comienzo con un respaldo importante del sistema financiero y bancario. Ese apoyo no fue solamente político o discursivo. Una vez desacelerada la inflación, también se expresó en una fuerte expansión del crédito. Las tarjetas, los préstamos personales y, especialmente, las billeteras virtuales ofrecieron a muchas personas la posibilidad de gastar por encima de sus ingresos corrientes. En términos sencillos, permitieron pedirle prestado al futuro. Durante algún tiempo, ese mecanismo contribuyó a sostener niveles de consumo que los ingresos reales ya no alcanzaban a financiar.

Pero ningún hogar (ni ningún Estado) puede cubrir indefinidamente sus gastos cotidianos mediante deuda. Cuando los ingresos no se recuperan y las obligaciones comienzan a acumularse, el crédito deja de funcionar como un puente y se convierte en una carga adicional. El mejor indicador para observar ese proceso es la tasa de morosidad, es decir, la proporción de créditos cuyos pagos registran un atraso significativo. En el segmento considerado, ese indicador pasó del 5% en enero de 2025 al 26% en marzo de 2026. El aumento alcanzó el 420% en apenas quince meses.

Si bien la tasa de morosidad es el indicador de la salud financiera de un sistema económico, es también es un indicador social. Detrás de cada cuota impaga existe un hogar que intentó compensar la insuficiencia de sus ingresos mediante una tarjeta, un préstamo o una billetera virtual. La expansión inicial del crédito pudo presentarse como una señal de confianza o de recuperación del consumo. El aumento posterior de los incumplimientos muestra otra cara del mismo proceso: muchos hogares no estaban consumiendo más porque hubieran recuperado sus ingresos, sino porque estaban postergando el momento en que debían reconocer que ya no podían sostener sus gastos habituales. Las deudas de hoy son, en buena medida, la contracara de los ingresos que faltaron ayer.

Cuando termina el relato

No existe una contradicción entre la desaceleración de la inflación y el malestar social que registra el relevamiento de El Tribuno. Ambas cosas pueden ocurrir al mismo tiempo. La inflación puede disminuir sin que los hogares recuperen el poder adquisitivo perdido. Los salarios pueden aumentar nominalmente sin regresar al nivel del que cayeron. El crédito puede expandirse durante algunos meses y terminar revelando, a través de la morosidad, la fragilidad de quienes recurrieron a él para llegar a fin de mes.

La estabilidad de una economía no debería medirse únicamente por la velocidad a la que aumentan los precios, por el valor del dólar, por la pobreza, o por el comportamiento de algunos indicadores agregados. También debería evaluarse por la capacidad de las personas para sostener una vida materialmente digna sin endeudarse para atravesar la segunda semana del mes. La apariencia puede construirse seleccionando cuidadosamente algunas estadísticas. La realidad comienza cuando el dinero se termina y todavía quedan veinte días por delante.

RELACIONADAS

Condenado por intentar incendiar la casa de su ayudante en Cerrillos